Gold at the Crossroads :

Rally Extension or Meltdown Risk?

It’s never too old for Gold..

Kenaikan harga emas masih sejak 2025 masih berlanjut hingga 2026 dan bahkan sempat menyentuh titik tertinggi baru di level $5,043/oz yang menandakan reli sebesar 75% dalam setahun terakhir.

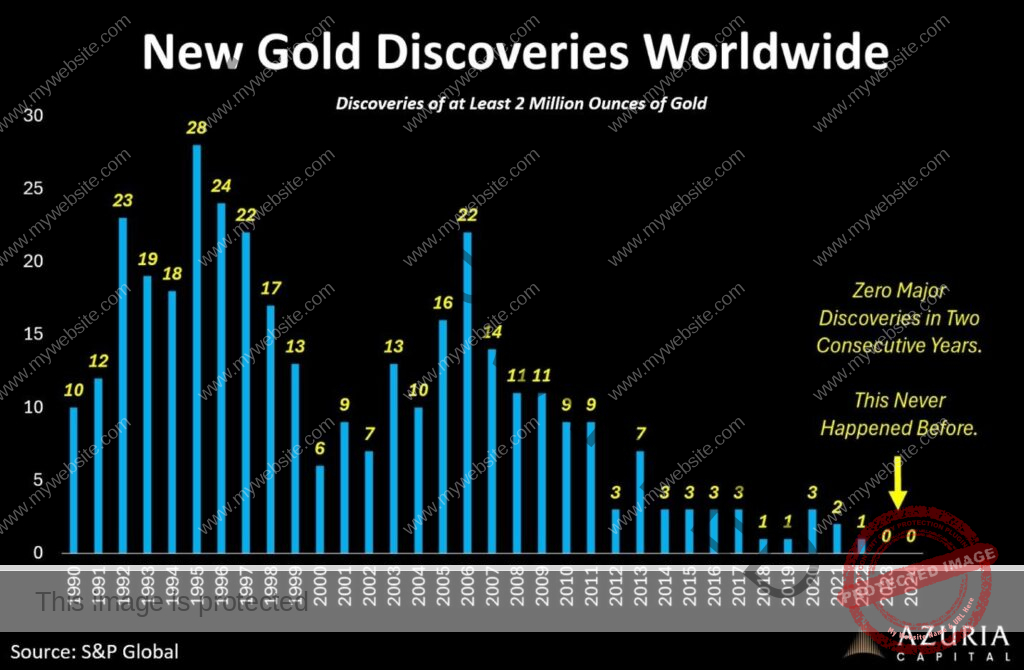

Di sisi lain, terdapat fakta menarik yang menggambarkan bahwa untuk pertama kalinya, data emas global berada dalam kondisi kosong (zero) selama 2 tahun beruntun.

Bahkan, new discoveries of gold berada di level single digit sejak 2010 yang artinya jumlah proyek untuk menambah pasokan emas relatif makin sedikit.

Kondisi ini memunculkan pertanyaan penting..

“Apakah reli emas sejauh ini baru menjadi awal supercycle atau malah mendekati puncaknya?”

Oleh karena itu, pembahasan kali ini akan terbagi ke dalam 2 skenario, bull and bear dengan masing-masing indikator untuk diperhatikan.

A Supply Problem in the Making

Emas berbeda dengan komoditas lainnya yang kini ditandai dengan beberapa kondisi gangguan supply berikut :

- Dibutuhkan waktu 8 – 12 tahun mulai dari discovery hingga produksi.

- Budget untuk melakukan eksplorasi cukup volatile sehingga jumlah produksi bisa saja berkurang.

- Ore grades berkurang secara gradual di skala global.

Walaupun new discovery turun signifikan, namun hal ini tidak langsung mengakibatkan shortage dalam jangka pendek melainkan jumlah pasokan di masa mendatang akan sangat terbatas. 3 kondisi tersebut mendorong pada skenario harga emas yang pertama.

Scenario 1 : Gold rally continues

Pasca kenaikan 75,1% dalam setahun terakhir yang bahkan mengalahkan BTC (-28%) maupun S&P 500 (+11,7%), kenaikan harga emas masih bisa berlanjut yang didorong oleh 4 hal ini :

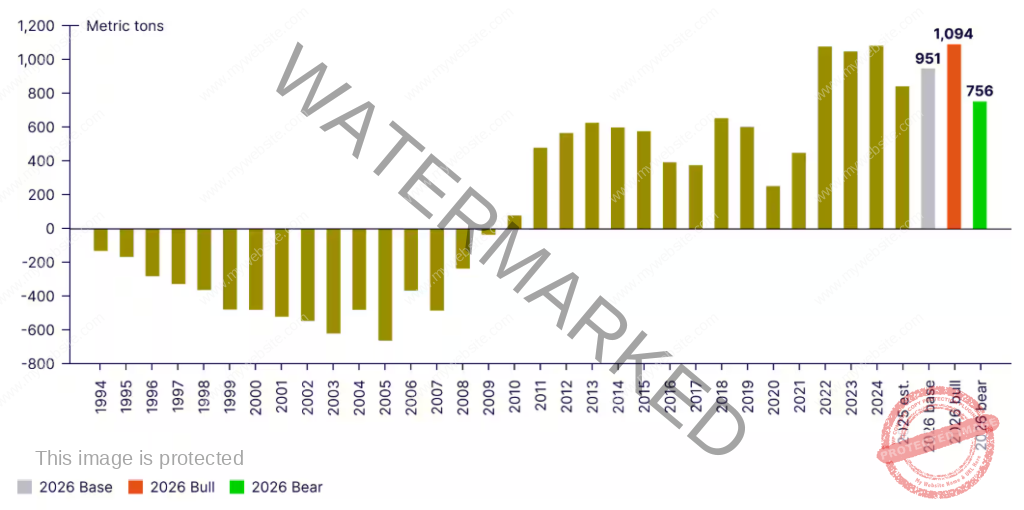

1️⃣Berlanjutnya akumulasi dari berbagai bank sentral Permintaan emas oleh bank sentral telah melebihi permintaan emas untuk dijadikan sebagai perhiasan. Worth to note, posisi bank sentral sebagai net buyers telah dimulai sejak 2022 sekaligus sebagai upaya diversifikasi dari penggunaan dolar AS.

Melansir dari World Gold Council (WGC), akumulasi emas oleh bank sentral diperkirakan mencapai ~70 tonnes/month (sekitar ~840 tonnes dalam setahun).

Walaupun 840 tonnes masih lebih rendah dibandingkan rerata 2022 – 2025 sebesar ~1000 tonnes, namun angka tersebut masih lebih tinggi dibandingkan rerata 2022 sebesar 400 – 500 tonnes.

2️⃣ Real Yields tertekan

Macro driver emas yang paling konsisten terjadi adalah real interest rates (nominal yields dikurangi inflasi).

- Ketika real yields rendah ataupun berada di kondisi negative 🡪 harga emas cenderung naik.

- Ketika real yields naik 🡪 harga emas cenderung turun.

3️⃣Tekanan geopolitik dan financial stress

Jika melihat kondisi saat ini, harga emas terdorong naik yang didorong oleh beberapa hal berikut :

- Perang dagang

- Volatilitas mata uang

- Kekhawatiran utang Pemerintah

- Rapuhnya sistem keuangan

4️⃣ Pelemahan mata uang USD

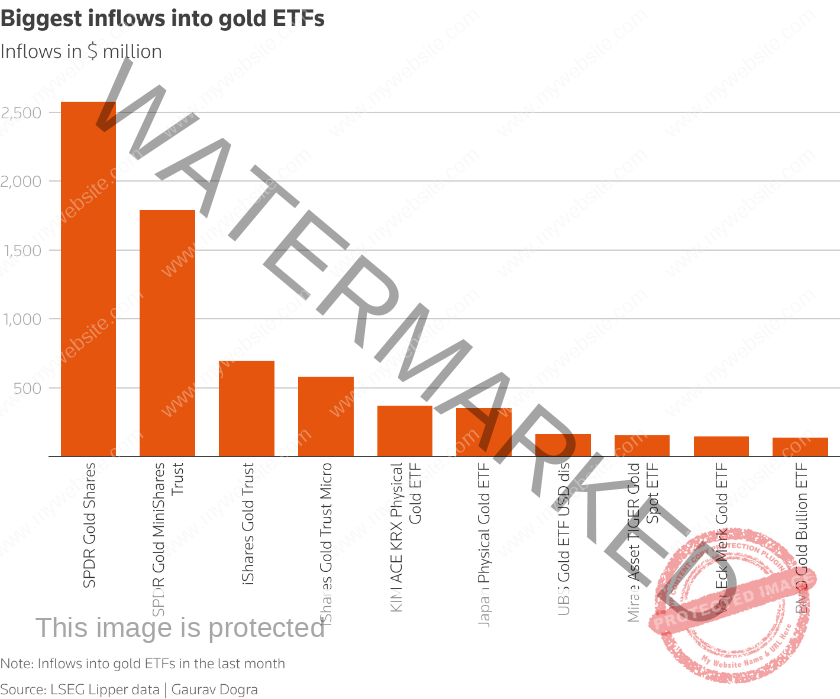

Melemahnya dolar secara struktural mendorong kenaikan harga emas secara konsisten. Apalagi kini terdapat risiko fiskal yang mengakibatkan perputaran modal (rotasi capital) dari para investor global sehingga mendorong reli harga emas terus berlanjut. Ke-4 hal ini mendorong harga emas untuk bisa naik ke rekor baru sekaligus mendorong inflow terbesar ke SPDR Gold dibandingkan yang lain.

Scenario 2 : Gold rally may stop, if..

Di balik alasan struktural tersebut, terdapat beberapa risiko yang bisa menghentikan kenaikan harga emas dan berpotensi mendorong terjadinya reversal, antara lain :

1️⃣Kenaikan real yield secara berkelanjutan

Jika inflasi terus ditekan, maka real yield juga akan naik secara gradual yang mengakibatkan opportunity cost investor emas juga naik. Kondisi tersebut yang membuat harga emas bisa tertekan.

2️⃣Risk on rotation

Kalau terjadi perbaikan ekonomi global secara agresif, maka investor akan cenderung memilih aset berisiko (ekuitas) yang mendorong pergeseran dari aset defensif ke agresif. Di momen inilah, harga emas bisa terkoreksi.

3️⃣Penguatan USD

Jika USD menguat tajam yang didorong oleh kembalinya investor global ke pasar keuangan AS, maka harga emas juga bisa tertekan.

4️⃣ETF Outflows

ETF Gold membuka potensi upside sekaligus downside yang utamanya berasal dari leveraged funds. Jika posisi leveraged tersebut mengalami unwind, maka koreksi jangka pendek atas harga emas dapat terjadi sekalipun long term thesis masih dalam kondisi bullish .

Defining the Investment Vehicles

Eksposur terhadap aset emas dapat dijangkau melalui beberapa bentuk, baik berupa ETF maupun tokenized digital gold, antara lain :

- SPDR Gold Shares (GLD)

- Berbentuk ETF dengan tingkat likuiditas yang sangat tinggi

- Investor bisa menjadikan GLD sebagai core portfolio hedge

- Menjadi salah satu pilihan investor institusi

- Sangat sensitif terhadap pergerakan harga emas

- PAX Gold (PAXG)

- ERC 20 token dengan pegged 1:1 ke emas fisik

- Dapat diperdagangkan 24/7 dalam bentuk fractional

- Memiliki potensi masuk ke dalam integrasi DeFi

- Risiko utama berasal dari counterparty dan smart contract

- Tehther Gold (XAUT)

- Token backed 1:1 ke emas fisik

- Dapat diperdagangkan melalui multiple crypto venues

- Risiko terbesar yaitu transparansi

Jika investor menilai bahwa scenario 1 (gold rally continues) memiliki probabilitas lebih besar untuk terjadi, maka alokasi investasi ke GLD dapat ditingkatkan sembari menjadikan PAXG dan XAUT untuk posisi tactical dan tetap dalam posisi hold sekalipun terjadi pullback.

Namun, jika scenario 2 (gold reversal) memiliki probabilitas lebih besar, maka trimming position lebih ideal dilakukan dan rotasi ke aset agresif lebih menarik.